投資すべき銘柄を選んでいる時に「業績の良さ」などのポジティブな評価もあれば、「倒産するリスクが高い」などネガティブな評価もしなければなりません。今回は、投資してはいけない危険な会社の見極め方について解説します。

自己資本比率が10%未満の会社は危険!

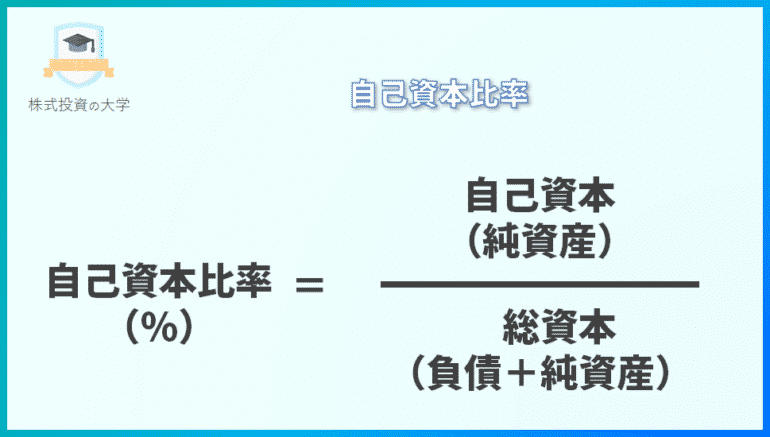

自己資本比率とは

会社の総資産の中で、返さなくて良い自分達のお金(自己資金)がどのくらいあるかの割合のこと

を言います。

自己資本比率 = 自己資本(純資産) / 総資本(総資産)

で計算されます。

自己資本(純資産) = 総資本(総資産) - 負債

で計算されます。

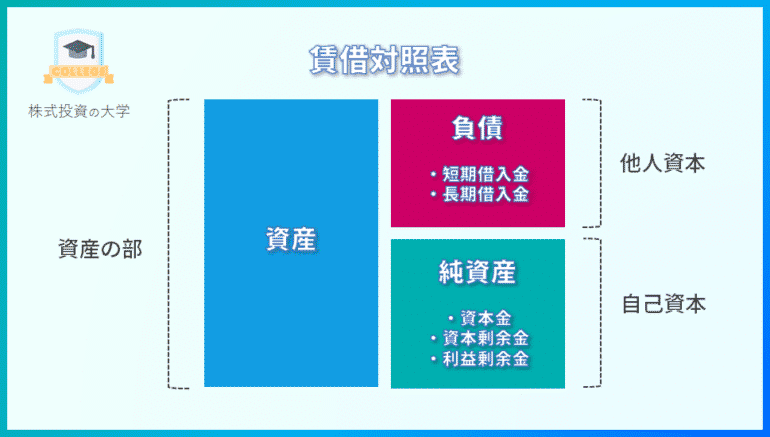

自己資本とは

返済する必要がない自分に属している資産のこと

会社経営では、多かれ少なかれ、銀行からの「借入」や商品やサービスを利用してまだ費用を支払っていない「買掛金」などの負債があります。

これらを除いた返済しないで済む資産(自己資本)「資本金」「過去に蓄積した利益(利益剰余金)」「資本取引によって発生する余剰金(資本剰余金)」の割合を示すのが「自己資本比率」です。

賃借対照表(BS)では下記のように他人資本と自己資本が表示されます。賃借対照表 (BS) は決算短信などに記載されています。

- 自己資本比率が大きければ大きいほど → 借金が多すぎる危険度の高い経営状況

- 自己資本比率が小さければ小さいほど → 借金が少ない健全な経営状況

と判断することができるのです。

売上高が毎年伸びていたとしても、自己資本比率が高止まり・増加していたら、借金をしながら、その借金で事業規模の拡大を行っている可能性が高く、事業規模の拡大から十分な利益が取れなければ、経営は傾き、倒産してしまう可能性もあるのです。

自己資本比率が低すぎる企業は、倒産リスクが高い

ため、注意が必要です。

自己資本比率の業種別の適正値とは?

- 自己資本比率が高い

- 自己資本比率が低い

というのは、何%が基準となるものでしょうか?

一般論で言えば

- 自己資本比率:50%以上 → 健全な企業

- 自己資本比率:20%~50% → 一般的な水準の企業

- 自己資本比率:20%未満 → 危険な水準の企業

となります。

自己資本比率の平均値

| データ取得年度 | 自己資本比率 |

|---|---|

| 平成28年度 全産業 | 40.27% |

| 平成29年度 全産業 | 40.54% |

| 平成30年度 全産業 | 40.92% |

自己資本比率の平均値は、約40%ということになります。

しかし、一概に全業種の企業で上記の目安が通用するわけではありません。

例えば、不動産や金融などは、多くの借り入れをして事業を展開するため、自己資本比率10%という企業も少なくありません。

銀行業の自己資本比率

つまり、企業全体の自己資本比率を参考にしても、その企業の自己資本比率の適正値はわからないということです。

自己資本比率の高い、低い、適正、というのを判断するためには「業種別の自己資本比率の適正値」を把握する必要があります。

業種別・資本金別の自己資本比率の平均値/中小企業実態基本調査/令和元年

| 業種 | 自己資本比率 |

|---|---|

| 建設業 | 43.23% |

| 製造業 | 44.65% |

| 情報通信業 | 54.25% |

| 運輸業,郵便業 | 35.46% |

| 卸売業 | 41.03% |

| 小売業 | 30.99% |

| 不動産業,物品賃貸業 | 39.94% |

| 学術研究,専門・技術サービス業 | 49.72% |

| 宿泊業,飲食サービス業 | 15.21% |

| 生活関連サービス業,娯楽業 | 33.42% |

| サービス業 | 48.34% |

| 合計 | 40.92% |

さらに企業規模別の数値も参考にしましょう。

業界別の自己資本比率/法人企業統計調査/2020年

| 業種 | 10億円 ~ | 1億円 ~10億円 | 5千万円 ~ 1億円 | 1千万円 ~ 1億円 | 1千万円 ~ 5千万円 | ~ 1千万円 |

|---|---|---|---|---|---|---|

| 全産業(除く金融保険業) | 43.1% | 42.2% | 40.4% | 41.4% | 41.8% | 17.9% |

| 製造業 | 51.0% | 47.9% | 49.3% | 44.8% | 42.3% | 21.8% |

| 食料品製造業 | 47.4% | 53.7% | 37.2% | 26.7% | 19.2% | 13.5% |

| 繊維工業 | 48.7% | 53.9% | 46.7% | 52.5% | 54.2% | 30.3% |

| 木材・木製品製造業 | 52.9% | 51.8% | 47.6% | 40.7% | 37.9% | -24.9% |

| パルプ・紙・紙加工品製造業 | 39.8% | 46.9% | 27.6% | 32.8% | 36.1% | 32.7% |

| 印刷・同関連業 | 55.2% | 51.3% | 39.6% | 39.2% | 39.0% | 9.8% |

| 化学工業 | 54.7% | 54.2% | 64.5% | 57.7% | 48.5% | 16.1% |

| 石油製品・石炭製品製造業 | 29.8% | 23.2% | 64.4% | 57.5% | 53.0% | 6.3% |

| 窯業・土石製品製造業 | 54.9% | 43.5% | 47.5% | 47.7% | 47.8% | 20.4% |

| 鉄鋼業 | 37.8% | 55.7% | 54.0% | 44.5% | 39.4% | 46.7% |

| 非鉄金属製造業 | 38.1% | 52.0% | 39.0% | 45.1% | 47.6% | 7.1% |

| 金属製品製造業 | 60.2% | 57.7% | 40.4% | 47.6% | 49.8% | 28.2% |

| はん用機械器具製造業 | 52.9% | 57.0% | 55.8% | 51.8% | 49.6% | 7.5% |

| 生産用機械器具製造業 | 55.0% | 48.7% | 48.1% | 48.6% | 48.9% | 24.3% |

| 業務用機械器具製造業 | 49.3% | 64.9% | 64.4% | 59.3% | 53.0% | 27.6% |

| 電気機械器具製造業 | 47.4% | 20.3% | 53.5% | 49.7% | 48.0% | 25.4% |

| 情報通信機械器具製造業 | 55.2% | 32.6% | 40.1% | 41.0% | 41.7% | 19.8% |

| 輸送用機械器具製造業(集約) | 52.4% | 35.4% | 39.9% | 45.6% | 48.9% | 39.4% |

| 自動車・同附属品製造業 | 53.6% | 47.2% | 42.1% | 48.0% | 51.2% | 35.3% |

| その他の輸送用機械器具製造業 | 34.7% | 0.6% | 33.9% | 38.2% | 41.2% | 46.3% |

| その他の製造業 | 58.3% | 50.9% | 63.1% | 40.8% | 29.8% | 23.5% |

| 非製造業 | 39.1% | 40.3% | 38.0% | 40.6% | 41.7% | 17.6% |

| 農林水産業(集約) | 67.3% | 34.3% | 29.4% | 19.5% | 16.7% | 3.3% |

| 農業、林業 | 67.3% | 38.0% | 31.1% | 17.2% | 13.2% | 2.2% |

| 漁業 | – | 28.6% | 23.5% | 27.9% | 29.3% | 9.9% |

| 鉱業、採石業、砂利採取業 | 69.1% | 73.7% | 25.9% | 20.1% | 19.6% | 40.5% |

| 建設業 | 48.6% | 46.2% | 43.1% | 41.9% | 41.5% | 27.2% |

| 電気業 | 20.4% | 21.1% | 21.2% | 24.6% | 28.3% | 5.8% |

| ガス・熱供給・水道業 | 45.9% | 54.7% | 34.9% | 38.5% | 45.9% | 29.1% |

| 情報通信業 | 51.9% | 51.1% | 35.5% | 9.2% | -7.5% | 20.6% |

| 運輸業、郵便業(集約) | 31.4% | 39.3% | 41.5% | 39.9% | 39.3% | 17.6% |

| 陸運業 | 33.0% | 33.8% | 42.0% | 43.2% | 43.7% | 19.9% |

| 水運業 | 25.9% | 43.4% | 23.7% | 13.3% | 11.3% | 0.2% |

| その他の運輸業 | 28.9% | 50.4% | 46.4% | 47.6% | 48.3% | 23.6% |

| 卸売業・小売業(集約) | 38.2% | 38.4% | 35.7% | 37.3% | 38.3% | 10.5% |

| 卸売業 | 34.2% | 38.0% | 39.3% | 40.0% | 40.3% | 16.5% |

| 小売業 | 47.8% | 39.2% | 31.7% | 33.5% | 34.8% | 6.9% |

| 不動産業、物品賃貸業(集約) | 24.6% | 34.7% | 36.3% | 44.9% | 47.5% | 17.0% |

| 不動産業 | 34.4% | 41.8% | 38.0% | 46.0% | 48.2% | 20.8% |

| 物品賃貸業(集約) | 12.6% | 16.1% | 26.6% | 31.4% | 35.1% | -0.1% |

| リース業 | 12.5% | 16.1% | 29.0% | 34.5% | 39.0% | 1.3% |

| その他の物品賃貸業 | 15.2% | 16.0% | 14.9% | 17.4% | 19.2% | -169.5% |

| サービス業(集約) | 47.1% | 39.9% | 41.8% | 46.8% | 48.6% | 19.6% |

| 宿泊業、飲食サービス業(集約) | 35.9% | 24.1% | 23.2% | 27.8% | 30.4% | -8.8% |

| 宿泊業 | 27.8% | 0.5% | 29.2% | 27.2% | 25.3% | -10.1% |

| 飲食サービス業 | 44.0% | 38.4% | 17.1% | 28.1% | 32.4% | -8.4% |

| 生活関連サービス業、娯楽業(集約) | 48.6% | 30.0% | 41.7% | 40.1% | 39.5% | 22.5% |

| 生活関連サービス業 | 21.4% | 28.7% | 36.4% | 30.8% | 28.4% | 22.9% |

| 娯楽業 | 54.0% | 30.9% | 47.2% | 47.5% | 47.6% | 20.6% |

| 学術研究、専門・技術サービス業(集約) | 46.3% | 43.8% | 47.1% | 56.5% | 60.0% | 35.5% |

| 広告業 | 37.5% | 48.1% | 54.3% | 46.9% | 44.5% | -41.2% |

| 純粋持株会社 | 46.3% | 49.9% | 56.1% | 55.8% | 55.5% | 55.3% |

| その他の学術研究、専門・技術サービス業 | 50.6% | 37.9% | 39.6% | 58.4% | 63.4% | 34.0% |

| 教育、学習支援業 | 44.3% | 42.2% | 56.2% | 51.1% | 49.6% | -28.2% |

| 医療、福祉業 | 39.1% | 30.2% | 39.9% | 21.6% | 18.7% | 18.3% |

| 職業紹介・労働者派遣業 | 54.4% | 55.6% | 35.8% | 50.2% | 54.4% | 29.2% |

| その他のサービス業 | 59.0% | 47.1% | 53.1% | 53.3% | 53.4% | 27.6% |

- 企業規模

- 業種

が同じ自己資本比率の平均値を見たうえで

- 自己資本比率の平均値の2倍以上(もしくは60%以上) → 優良企業

- 自己資本比率の平均値の半分以上~2倍未満 → 適正範囲

- 自己資本比率の平均値の半分未満(もしくは10%未満) → 危険水域

と考えれば良いのです。

例えば

資本金2億円の飲食サービス業の企業の自己資本比率をチェックする場合は

平均:38.4%

ですので

- 自己資本比率の平均値の2倍以上:60.0%以上 → 優良企業

- 自己資本比率の平均値の半分以上~2倍未満:19.2%~60.0%未満 → 適正範囲

- 自己資本比率の平均値の半分未満:19.2%未満 → 危険水域

となります。

自己資本比率は高すぎても良くないって本当!?

自己資本比率は、低すぎると倒産リスクが高くなってしまうため、低すぎる企業の株は慎重に投資をする必要がありますが、だからと言って、「高ければ高いほど良い」というものではありません。

自己資本比率が高すぎる企業というのは

- 積極的に借り入れをせずに事業拡大のスピードが遅くなる

- 資本を有効に使っていない

と見なされる可能性も高いのです。

また、自己資本の中身についても、しっかり見る必要があります。

自社で営業利益を積み上げて、自己資本が大きくなった企業であれば、超優良企業となりますが、株式公開・増資で資本を積み上げて、自己資本が大きくなった企業であれば、今後資本をどう有効に使えるか?次第で評価は変わってくることになります。

自己資本比率をチェックしながらも、その自己資本の中身、またその自己資本比率が継続的なものなのか?一時的なものか?も見定めて、総合的に投資判断をしていく必要があるのです。

営業キャッシュフロー(営業CF)が2期連続赤字の会社は危険!

営業キャッシュフロー(営業CF)とは?

本業による「収入」と「支出」の差額のこと

本業を行った結果として、手元のお金が「いくら増えたか」または「いくら減ったか」が分かる指標のこと

を言います。

- 営業CF:+1億円 → 本業によって資金が1億円増えた

- 営業CF:-1億円 → 本業によって資金が1億円減った

ということを意味します。

もう少し営業キャッシュフローを噛み砕いてみると

- 商品やサービスの販売による収入:プラスのキャッシュフロー

- 商品やサービスの仕入れによる支出:マイナスのキャッシュフロー

- 人件費の支出:マイナスのキャッシュフロー

- 経費の支出:マイナスのキャッシュフロー

となります。

営業利益と営業キャッシュフローの違いは、計上のタイミングです。

営業利益は、その月に発生した売上からその月に発生したコストを差し引いて計算しますが、営業キャッシュフローはその月に回収できた売上から、その月に出ていった現金を差し引いて計算します。

売掛金の回収までの期間が長ければ、それだけ営業キャッシュフローにも影響が出てくることになります。

営業キャッシュフロー(営業CF)の目安

営業キャッシュフローは、黒字であることが当然望ましいものです。

健全な経営体質の企業である目安は

営業キャッシュフロー・マージン

で設定されます。

営業キャッシュフロー・マージン = 営業キャッシュフロー / 売上高

営業キャッシュフロー・マージン:15%以上 → 健全な経営体質の企業

とされています。

売上高100億円の企業であれば、毎年15億円以上のプラスの営業キャッシュフローがあることが望ましいとされているのです。

なぜ、営業キャッシュフローが売上高の15%以上のプラスである必要があるのか?

営業キャッシュフローがプラスであることは、事業活動をしているのですから、当然のことなのです。

営業キャッシュフローが売上高の15%以上あれば

その資金を

- 新規事業への投資

- 事業拡大の投資

- 借入金の返済

- 株主の利益還元

に費やすことが可能になります。

会社の成長、株主の利益に投資ができるので、当然、株価が上がる可能性が高いのです。余裕をもって、様々な資金に投資できるのが15%以上という目安ということです。

営業キャッシュフロー(営業CF)が2期連続赤字の会社は危険な理由

利益が出ている会社であれば、支出より売上の方が多いのですから、回収のタイミングの問題で、短期的にマイナスになることはあっても、通期を通じて、マイナスになることは少ないのです。

また、かなり大きな金額の投資をして、1期分の営業キャッシュフローがマイナスになることは、それなりにありますが、2期連続で営業キャッシュフローが赤字ということは、もう本業では利益が出せないことを裏付けています。

営業キャッシュフロー(営業CF)が2期連続赤字の会社 = 本業で利益が出ない会社

と判断せざるを得ないのです。

営業利益が黒字であっても、営業キャッシュフローがマイナスだと

- 本来はないはずの売上を計上する「粉飾決算」

- 対象の不良債権を抱えての「黒字倒産」

のリスクも出てきます。

黒字の企業であっても、営業キャッシュフローが特段の理由なく、2期連続赤字の企業は危ない、投資を回避すべきと考えられるのです。