株式投資は企業が成長することで、株価が上がっていくというのが基本的な仕組みです。成長が期待できる優秀な企業を見極めるためには企業の「財務分析」が必要になり、その一つの方法として、上場企業が発表する「有価証券報告書」「決算短信」というものがあるのです。今回は「決算短信」にちゅうもくして、決算短信の見方。初心者が見るべきポイントを投資家が徹底解説します。

決算短信とは?

決算短信とは

上場企業が証券取引所の適時開示ルールに則り、決算発表時に作成・提出する共通形式の決算速報のこと

を言います。

上場企業は、投資判断材料の提供の機能を果たす制度として

- 金融商品取引法(金商法)に基づく法定開示制度

- 金融商品取引所(取引塩)における適時開示制度(適時開示ルール)

を守る義務があります。

そのため、上場企業は、下記のような「開示書類」を提出しており、24時間インターネット上で誰でも閲覧できるようにしているのです。

金融商品取引法に基づく法定開示制度

- 有価証券届出書

- 発行登録書

- 発行登録追補書類

- 有価証券報告書

- 有価証券報告書に係る確認書

- 内部統制報告書

- 四半期報告書

- 半期報告書

- 四半期報告書及び半期報告書に係る確認書

- 臨時報告書

- 親会社等状況報告書

- 自己株券買付状況報告書

- 公開買付届出書

- 公開買付撤回届出書

- 公開買付報告書

- 意見表明報告書

- 対質問回答報告書

- 大量保有報告書

- (変更報告書を含む)

- 上記書類の訂正届出書(報告書)

- 利益関係書類

- 安定操作届出書

- 安定操作報告書

開示書類の中で重要なのが

- 有価証券報告書

- 四半期報告書

なのです。

どちらも、会社の概況、事業内容、営業状況、財務諸表を報告する書類なのですが

- 有価証券報告書:決算後3カ月以内に提出

- 四半期報告書:決算後45日以内

金融商品取引法(金商法)が適用されるため、四半期レビューや監査報告書が必要になるため、発表するのに時間がかかるのです。

証券取引所の適時開示ルール

証券取引所の適時開示ルールでは

上場会社は、事業年度又は連結会計年度に係る決算の内容及び四半期累計期間又は四半期連結累計期間に係る決算の内容が定まった場合は、直ちにその内容を開示することが義務づけられています。

出典:JPX

としており

- 決算短信(通期決算短信・四半期決算短信)

の提出を求めています。

決算短信は、遅くとも決算期末後45日以内に内容のとりまとめを行い、その開示を行うことが適当であり、決算期末後30日以内(期末が月末である場合は、翌月内)の開示が、より望ましい

出典:JPX

としており、

四半期報告書・有価証券報告書よりも、決算短信(通期決算短信・四半期決算短信)の方が早く公開される速報値であり、企業側も、レビューや監査報告書が不要なため、迅速な発表がしやすい開示書類なのです。

だからこそ、株式投資では企業分析において、一番速く経営状況がわかる「決算短信」が重要とされているのです。

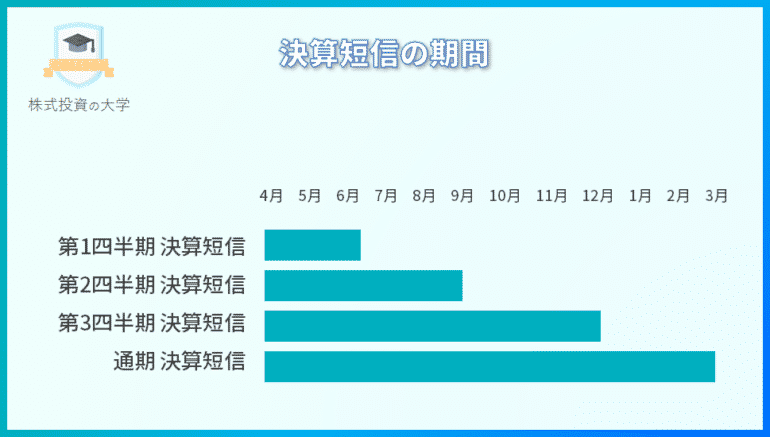

決算短信の種類

決算短信には大きく分けて2つあります。

- 通期決算短信:事業年度(1年分)の決算内容をまとめた情報

- 四半期決算短信:四半期ごとの決算内容をまとめた情報

3月末決算の企業の場合

- 第1四半期:4月~6月

- 第2四半期(半期):7月~9月

- 第3四半期:10月~12月

- 第4四半期(通期):1月~3月

四半期の決算短信は「四半期連結累計期間の決算内容」が掲載されるため

- 第1四半期 決算短信:4月~6月

- 第2四半期 決算短信:4月~9月

- 第3四半期 決算短信:4月~12月

- 通期 決算短信:4月~翌年3月

という掲載内容になります。

決算短信の入手方法

決算短信の入手方法は

の3種類があります。

- 「上場企業各社のIR情報」は企業が運営するもの

- 「TDnet」は証券取引所が運営するもの

- 「EDINET」は金融庁が運営するもの

どの方法で調べても掲載している情報は同じです。

使い分け方

調べたい銘柄・企業名が決まっている場合は「企業ウェブサイトのIRページ」

企業ウェブサイトのIRページは、時系列でIR情報(決算短信、決算説明書資料、配当や業績予想修正の情報)がまとまっているため、調べたい銘柄・企業名が決まっている場合には重宝します。

直近のIRのリリース情報(決算短信など)を知りたい場合は「TDnet」

直近でどの企業が決算短信を出しているのか?など、全企業のIR関連のリリース情報を時系列で調べたいときにおすすめです。

直近の有価証券報告書などをを知りたい場合は「EDINET」

決算短信ではなく、有価証券報告書などの金商法に規定された開示書類を調べたい場合は金融庁が運営する「EDINET」を検索します。

決算短信の読み方

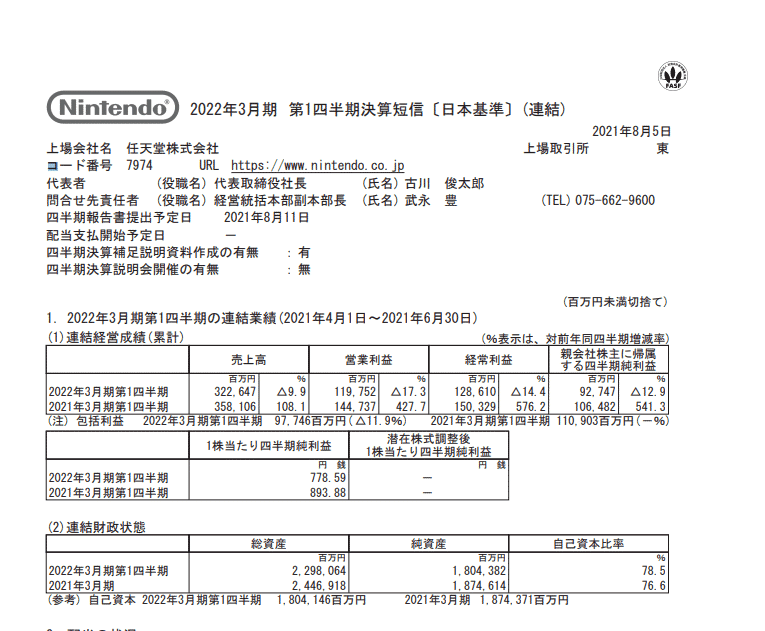

決算短信の参考として今回は「任天堂株式会社の2021年度 第82期(2023年3月期)の第1四半期 決算短信」を例に説明します。

全体

決算短信は

- 1ページ目:業績・業績予想・配当などのサマリー情報

- 2ページ目以降の添付資料:業績の理由、業績予想の根拠、連結の財務諸表など

が記載されています。

1ページ目で実績の数値的なものを書かれており、2ページ目以降にその理由や根拠の説明、細かい財務諸表が記載されている形となります。

任天堂の決算短信の場合は

2ページ目以降は

- 当四半期決算に関する定性的情報

- サマリー情報(注記事項)に関する事項

- 四半期連結財務諸表及び主な注記

- 補足情報

という構成になっており、計8ページで記載されています。

1.連結業績/連結経営成績

連結経営成績とは

国内外の子会社及び関連会社を含めた、グループ全体を連結した業績のこと

を意味します。

今期と前期の「実績数値」で「前年対比」がまとめられています。

項目には

- 売上高:会社が商品やサービスを提供して得た収入の合計額のこと

- 営業利益:本業で得られた利益のこと。売上高から本業の経費を差し引いたもの

- 経常利益:本業以外の活動も含めて得られた利益のこと

- 親会社に帰属する当期純利益:親会社の持分割合を調整した税引き後利益のこと

- 1株あたり四半期純利益:1株あたりの純利益(税引き後利益)のこと

- 潜在株式調整後1株当たり四半期純利益:潜在株式(未行使の新株予約権)がすべて行使されたと仮定したときの1株あたりの純利益(税引き後利益)のこと

があります。

注目すべきポイント

「売上高」「営業利益」の前年同期比に注目が必要です。

「売上高」「営業利益」に注目して、どれだけ伸びているのか?または減少しているのか?をチェックします。まずは実績を見たうえで、その理由を考察する必要があります。

変動理由は、添付資料の「当四半期決算に関する定性的情報」に書かれています。

任天堂の決算短信の場合は、売上高、営業利益、経常利益、純利益、1株当たり四半期純利ともに前期から減少していますが、前期の増加幅が以上に大きかったため、それでも、十分に利益が出ていると判断することができます。

理由としては、前期は「あつまれ どうぶつの森」のヒットで売上が激増していたため、その反動として今期は売上・利益ともに減少したと説明されています。

2.連結業績/連結財政状態

連結財政状態とは

国内外の子会社及び関連会社を含めた、グループ全体を連結した財政状態のこと

を意味します。

今期と前期の「実績数値」で「前年対比」がまとめられています。

- 総資産:資産合計

- 純資産:資産から負債を控除したもの

- 自己資本比率:総資本における自己資本の比率

があります。

注目すべきポイント

「自己資本比率」の割合と前年同期比に注目が必要です。

自己資本比率は、経営の安定度を示す指標です。前年同期比で自己資本比率が悪化していた場合、「なぜ悪化したのか?」の要因を把握する必要があります。

変動理由は、添付資料の「当四半期決算に関する定性的情報」に書かれています。

任天堂の決算短信の場合は、自己資本比率は、78.5%とかなり健全な状態であり(50%以上なら健全な企業)、昨年よりも自己資本比率は、上昇しています。

3.配当の状況

配当の状況とは

「株主への配当がどうなっているのか?」が記載されています。

- 年間配当金:1年間の配当金の合計

- 配当金総額:配当金額の総額

- 配当性向(連結):純利益(税引後利益)に対する配当金支払額の割合

- 純資産配当率:純資産額に対する配当金支払額の割合

が記載されています。

注目すべきポイント

「年間配当金」の前年同期比と「配当性向」の割合に注目が必要です。

配当性向の平均は約30%です。30%より多ければ、株主還元の手厚い企業ということになります。

変動理由は、添付資料の「当四半期決算に関する定性的情報」に書かれています。

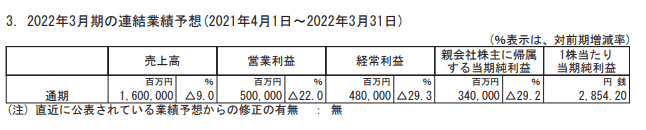

4.連結業績予想

連結業績予想とは

国内外の子会社及び関連会社を含めた、グループ全体を連結した業績の予想のこと

を意味します。

決算短信を発表している企業自身が予想する業績が記載されています。

- 売上高

- 営業利益

- 経常利益

- 親会社に帰属する当期純利益

- 1株あたり当期純利益

注目すべきポイント

決算短信を発表している企業自身が予想する業績ですので、重要度は高いです。

一概には言えませんが

- 業績予想よりも結果(実績)が上回れば → 株価が上がる

- 業績予想よりも結果(実績)が下回れば → 株価が下がる

ことが多いため、業績予想に対して、実績がどうなるのか?を予想する必要が出てきます。

妥当性を判断するために、なぜ、そのような業績予想が出たのか?の根拠を知る必要があります。

業績予想の根拠は、添付資料の「当四半期決算に関する定性的情報」に書かれています。

任天堂の決算短信の場合は、新しいソフトウェアのリリース、有機ELモデルの任天堂スイッチの販売、ピクミンのアプリ配信などがトピックとして記載されています。

5.添付資料「当四半期決算に関する定性的情報」

添付資料には、決算短信の1ページ目のサマリーの実績数値・予想数値の根拠や理由が記載されています。

任天堂の場合には

- 連結経営成績に関する説明

- 連結業績予想に関する説明

が記載されており

数値以上に重要な事項がわかりやすく、書かれているため、数字と合わせてしっかり読み込む必要があります。

6.添付資料「財務諸表」

財務諸表、主に「損益計算書(PL)」と「賃貸対照表(BS)」が記載されています。

財務諸表をしっかり読み込む必要はありませんが、より詳細の数値を確認したい場合にチェックすべき資料となっています。

決算短信で初心者が見るべきポイント

決算短信のすべてのデータを頭に入れる必要性はほとんどありません。むしろ、何社もの企業の決算短信をすべて把握するのは不可能と言っていいでしょう。

初心者が見るべきポイントを絞って解説します。

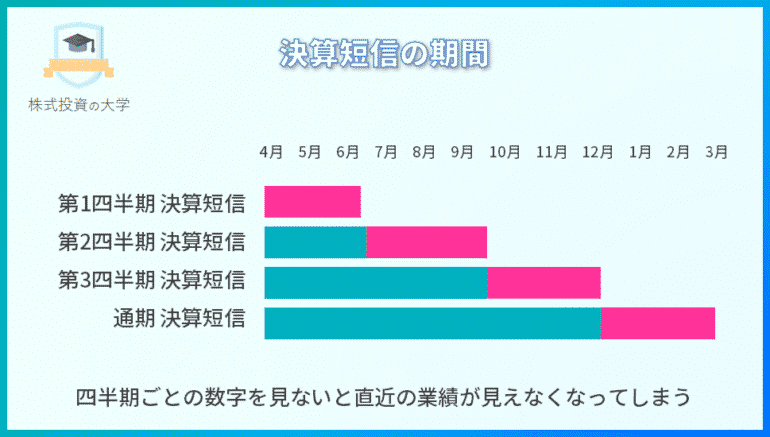

1.四半期ごとの業績伸びをチェック

決算短信では

- 第1四半期 決算短信:4月~6月

- 第2四半期 決算短信:4月~9月

- 第3四半期 決算短信:4月~12月

- 通期 決算短信:4月~翌年3月

と数値がその年の「累計」で表示されます。

そのため、四半期ごとの数値は、自分で計算しなければ求めることができないのです。

四半期ごとの数値の計算

- 第1四半期の業績 = 第1四半期 決算短信 → そのまま

- 第2四半期の業績 = 第2四半期 決算短信 - 第1四半期 決算短信

- 第3四半期の業績 = 第3四半期 決算短信 - 第2四半期 決算短信

- 第4四半期の業績 = 通期 決算短信 - 第3四半期 決算短信

なぜ、わざわざ四半期ごとの数値を見る必要があるの?

四半期決算短信は、直近の四半期(3カ月)の速報データを知ることができる資料よ。せっかく、直近の数字を知りたいのに、それが前の四半期のデータも含めた累計では、直近の数字以外のデータが入ってしまうため、速報値としての役割が薄まってしまうの。

四半期ごとの業績数値(業績の伸び)をしっかりと読み取ることで、より正確に直近の経営状態を把握することができるのよ。

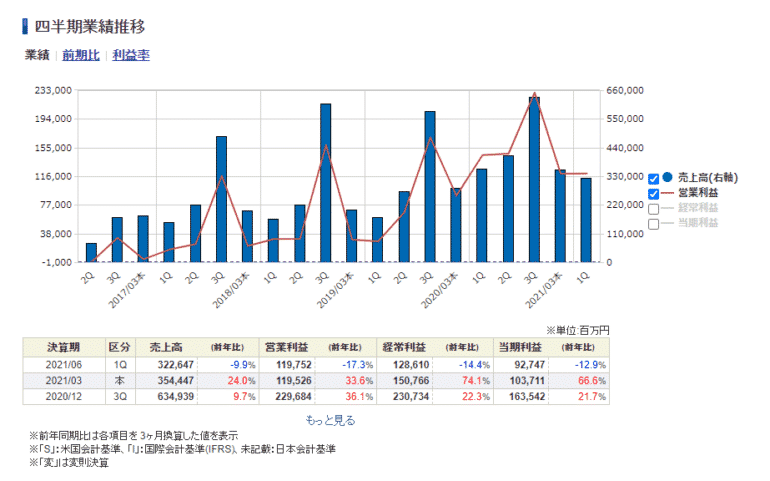

計算が面倒な方はSBI証券の分析ツールがおすすめ

SBI証券の「業績」タブから「財務分析」をクリックすると「四半期業績推移」のグラフ・図表が表示されます。

過去にさかのぼって、四半期ごとの数値がチェックできるので

- いつが繁忙期・閑散期なのか?

- どのぐらいの業績であるべきなのか?

- 過去の四半期と比較して、あきらかに数字が良い、数字が悪い

などがすぐに把握することができます。

2.営業利益率をチェック

決算短信には「営業利益率」は掲載されていません。「営業利益率」も自分で計算する必要がある数値です。

営業利益率 = 営業利益 / 売上高

営業利益率が高ければ高いほど、利益が残りやすい体質の企業ということになります。

営業利益率が高いということは、顧客が感じる商品やサービスの価値が高く、高値でも購入してくれる価値のある商品やサービスを提供しているということになります。

営業利益率が高い企業の背景には

- 独自のビジネスモデルが確立されている

- 固定費のかからないIT系商材

- 高価格で販売しても売れる商品・サービスになっている

- プロモーション・広告宣伝が不要

というものが存在します。

営業利益率の高さは、企業としての実力があることを示していて、株価が落ちにくく、安定して成長できることを意味します。

業界ごとに営業利益率の平均値は異なるため、同業種の平均営業利益率で比較する必要があります。

- 業界の平均営業利益率よりも高い利益率の企業 → 株価が安定して上昇しやすい

- 業界の平均営業利益率よりも低い利益率の企業 → 株価が不安定で下降しやすい

計算が面倒な方はSBI証券の分析ツールがおすすめ

SBI証券の「業績」タブから「財務分析」をクリックすると「四半期業績推移」のグラフ・図表が表示されます。

「利益率」をクリックすると、営業利益率も、四半期ごとに表示することができます。

3.「業績予想」「業績修正」をチェック

「業績予想」は、企業が自ら予想する当期の数字です。

「業績修正」とは、企業が出した「業績予想」に対する修正です。

原理原則としては

- 業績予想が良い → 株を買いたい人が増える → 株価上昇

- 業績予想が悪い → 株を売りたい人が増える → 株価下降

- 業績修正「上方修正」 → 株を買いたい人が増える → 株価上昇

- 業績修正「下方修正」 → 株を売りたい人が増える → 株価下降

です。

しかし、前述下ような単純な株価の変動にはならないケースも少なくありません。

業績予想は良い方が良いのですが、ほとんどの企業では「保守的な(達成可能な)業績予想」を出します。

これは「強気の業績予想を出して、少しずつ下方修正する」よりも、「保守的な業績予想を出して、少しずつ上方修正する」方が株価が上昇しやすいからです。

「保守的な(達成可能な)業績予想」が出て株価が下がったとしても、そこで持ち続けておけば、上方修正が連続して発表され、株価が元よりも上がった。ということも少なくないのです。

業績予想の妥当性をチェックする場合には、過去の業績予想と業績実績の推移を見て、その企業がどういうスタンスで業績予想を出す企業なのか?を知る必要があるのです。

計算が面倒な方はSBI証券の分析ツールがおすすめ

SBI証券の「業績」タブから「業績」をクリックすると「会社発表履歴」のグラフ・図表が表示されます。

過去の「業績予想」「業績修正」と「実績」を比較することができます。

今回の決算短信で出している業績予想が過去の基準と比較して、弱気なのか?強気なのか?自分で把握しなければならないということです。

業績修正の見方

業績修正は「いつ出されるのか?」によっても、株価へのインパクトが変わってきます。

1年の4分の3である第1四半期で、業績修正が出された場合は、当然、それだけ予想と大きなズレが発生している異常事態を意味します。

- 第1四半期 業績修正「上方修正」 → 通期では大きな業績の上昇がある → 株価上昇

- 第1四半期 業績修正「下方修正」 → 通期では大きな業績の悪化がある → 株価下降

業績修正の影響力は、進捗が進むほど弱くなっていくため

第1四半期 > 第2四半期 > 第3四半期 > 第4四半期

という形になります。

イレギュラーとして、第3四半期で達成率100%でも、上方修正がない場合は、第4四半期での特別損失の計上などが予定されているかのうせいがあるため、注意が必要です。

4.「業績不振の理由」をチェック

業績の伸びが悪い場合には「業績不振」の原因や理由を調べる必要があります。

多くの場合は、添付資料の説明の中に、業績悪化の要因が記載されています。

当然、企業によっては、業績悪化の原因の説明を「本当の原因でないこと」でごまかそうとするケースもあります。鵜呑みにするのではなく、自分で原因を予測する必要があります。

- 納得できる説明かどうか?

- 損益計算書などの数値も、そのことを示しているかどうか?

- 改善策・対策が書かれているかどうか?

- 一時的なものか?恒常的なものか?

などをチェックし、

納得できる原因であり、解決が可能であり、今後への影響が少ないと判断すれば、逆に株価が下がって株を買うチャンスという判断になります。

納得できない原因であり、解決策がなく、今後への影響が大きいと判断すれば、株を手放すタイミングという判断位なります。

5.「財務諸表に関する注記事項」をチェック

見落としがちな決算短信の最後の方のページに「財務諸表に関する注記事項」というものがあります。

- 注記に記載すべき事項1:継続企業の前提に関する注記

- 注記に記載すべき事項2:重要な会計方針に関する注記

- 注記に記載すべき事項3:会計方針の変更に関する注記

- 注記に記載すべき事項4:表示方法の変更に関する注記

- 注記に記載すべき事項5:会計上の見積もりの変更に関する注記

- 注記に記載すべき事項6:誤謬の訂正に関する注記

- 注記に記載すべき事項7:貸借対照表に関する注記

- 注記に記載すべき事項8:損益計算書に関する注記

- 注記に記載すべき事項9:株主資本等変動計算書に関する注記

- 注記に記載すべき事項10:税効果会計に関する注記

- 注記に記載すべき事項11:リースにより使用する固定資産に関する注記

- 注記に記載すべき事項12:金融商品に関する注記

- 注記に記載すべき事項13:賃貸等不動産に関する注記

- 注記に記載すべき事項14:持分法損益等に関する注記

- 注記に記載すべき事項15:関連当事者との取引に関する注記

- 注記に記載すべき事項16:一株当たりの情報に関する注記

- 注記に記載すべき事項17:重要な後発事象に関する注記

- 注記に記載すべき事項18:連結配当規制適用会社に関する注記

- 注記に記載すべき事項19:その他の注記

などがあります。

実は、重要な経営方針・会計方針の変更がここに記載されているのです。

営業利益が伸びていたとしても、会計方針が変わっていて、実態は営業利益率が下がっている可能性もあるのです。

この「財務諸表に関する注記事項」は、企業にとって悪材料である場合、大きなネガティブな材料でも、さらっと書いてあることが多く、確実にチェックしておくことをおすすめします。

まとめ

決算短信は、企業の最新情報を知る、株式投資の重要な情報源です。

しかし、そのままの数字だけを読み取っても、見えてこないものが多く、意味がありません。

- 自分でその数字から何を読み取るのか?

- 自分なりの見解・考察

を積み重ねて、精度を上げることで、やっと決算短信が有効な投資ツールになるのです。